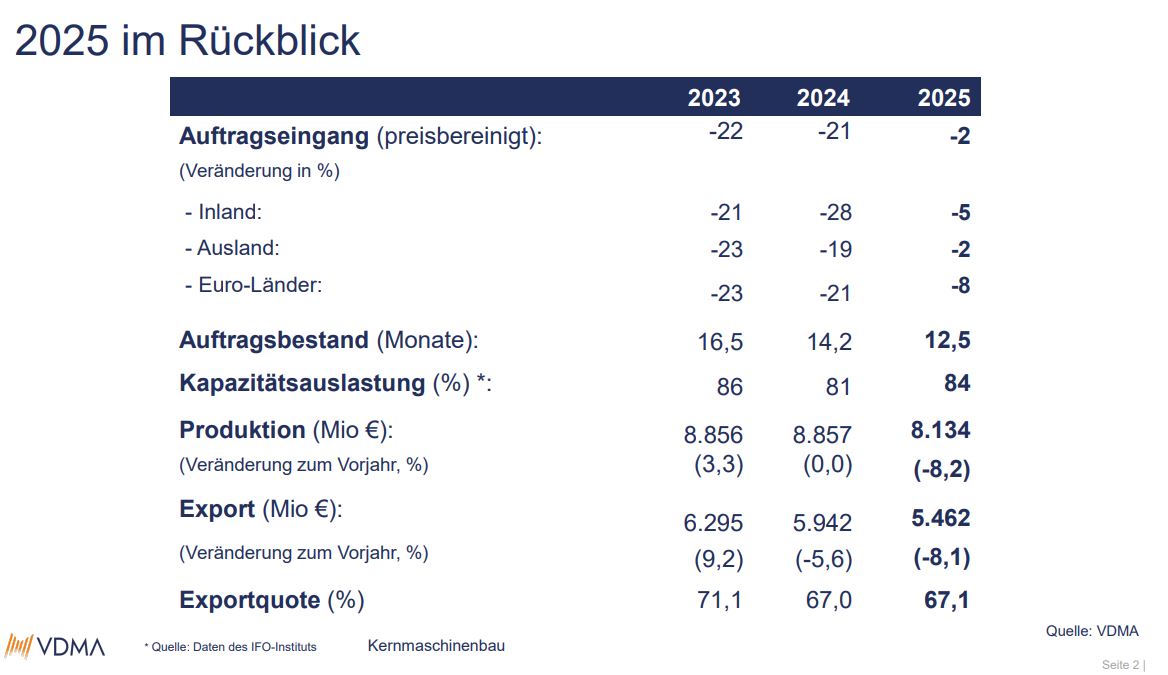

Das Investitionsumfeld verbessert sich nur allmählich, denn die Inflation zeigt sich hartnäckiger als von den Zentralbanken erhofft. Das Tempo der Zinssenkungen ist daher geringer als in früheren Zyklen. Diese Verzögerung bedeutet, dass die Bremseffekte hoher Zinsen länger anhalten und folglich die Kunden des Maschinenbaus erst zeitverzögert in Investitionslaune kommen. Dabei zeichnen sich im Frühsommer 2024 bereits Unterschiede hinsichtlich des Beginns einer zugegeben noch recht fragilen Erholung ab. Außerhalb Europas hat die Stimmung bereits ein Niveau erreicht, das eine bald einsetzende wirtschaftliche Belebung signalisiert. Dagegen bewegen sich die konjunkturellen Frühindikatoren in der EU nach wie vor im kontraktiven Bereich. Die Hoffnungen ruhen daher auf dem Jahr 2025.

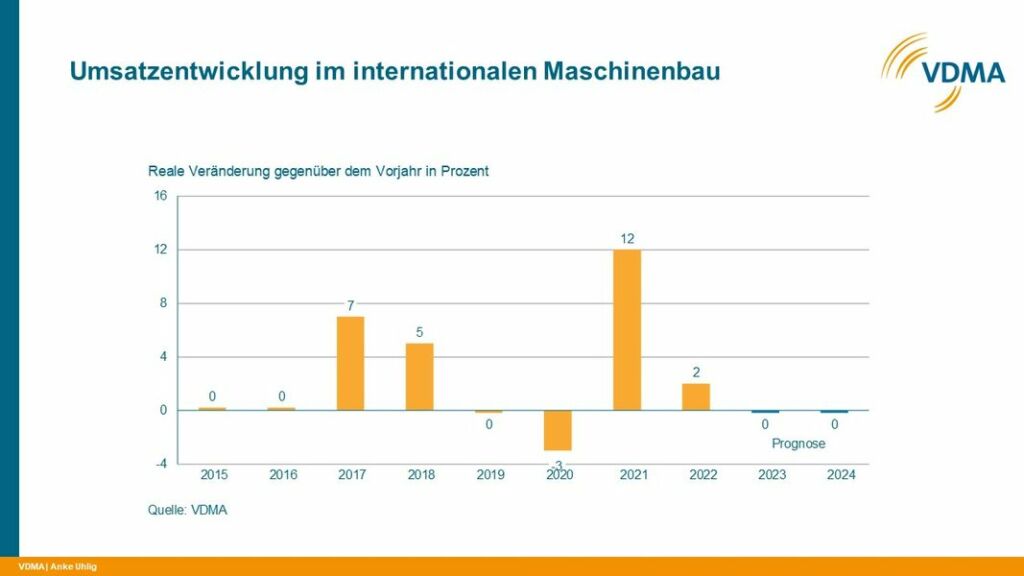

In der zweiten Jahreshälfte 2024 dürften sich die Rückgänge bei Produktion und Umsatz in den meisten Maschinenbauländern abschwächen. Dahinter verbergen sich in den seltensten Fällen Zuwächse im Verlauf, sondern Basiseffekte. Die Vergleichswerte im Vorjahreszeitraum sind schlichtweg nicht mehr so hoch wie in der ersten Jahreshälfte 2023. Auf das Gesamtjahr 2024 gerechnet wird der weltweite Maschinenumsatz preisbereinigt zum zweiten Mal in Folge stagnieren, wobei die Heterogenität zwischen den Ländern durchaus groß ist.