Die Hoffnungen des deutschen und europäischen Maschinen- und Anlagenbaus auf einen schnellen wirtschaftlichen Aufschwung in China haben sich seit der Aufhebung der Covid-Restriktionen nicht erfüllt. Gleichwohl hoffen die Unternehmen weiterhin, ihre Prognose eines Umsatzwachstums im China-Geschäft von 6% in diesem Jahr erreichen zu können. Im vergangenen Jahr hatten die Umsätze der Niederlassungen von VDMA-Mitgliedsfirmen in China um durchschnittlich 5% zugelegt.

Laut aktueller VDMA-Umfrage aus dem Juni hat sich die Attraktivität von China als Standort in den vergangenen drei Jahren spürbar verringert. So planen in den kommenden fünf Jahren mehr Unternehmen, neue Produktionskapazitäten in Indien (17%) oder in den ASEAN-Staaten (12%) aufzubauen, als in China (11%). Spitzenreiter beim geplanten Aufbau neuer Produktionskapazitäten sind die USA mit 22%. In einer vorangegangenen Umfrage hatten 45% der VDMA-Mitgliedsfirmen angegeben, ihre Chinastrategie nun zu überdenken. Als wichtigste Gründe hierfür wurden geopolitische Spannungen, ‚buy local‘-Anforderungen der lokalen Administration sowie die allgemeine konjunkturelle Abschwächung auf dem chinesischen Markt genannt.

Globaler Wettbewerb mit China nimmt an Intensität zu

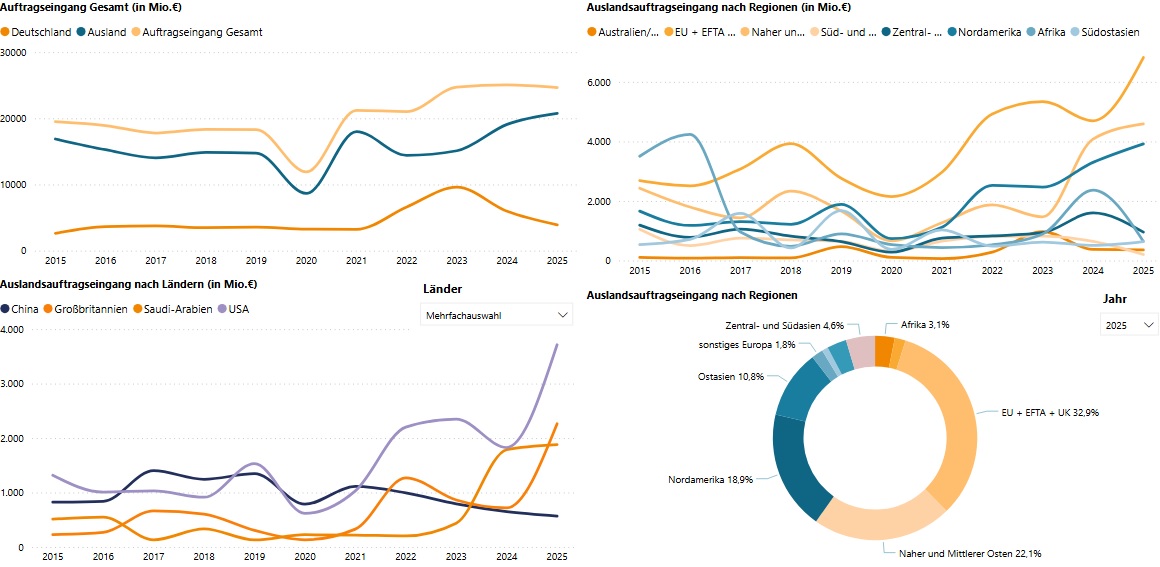

Seit 2018 verzeichnet der VDMA eine Seitwärtsbewegung im deutschen Maschinenexport nach China, wenngleich auf hohem Niveau von ca. 19Mrd.€ (2022: -2,3% zum Vorjahr). Im ersten Quartal 2023 legten die Exporte um nominal rund 3% im Vergleich zum Vorjahreszeitraum zu. Insgesamt ist der deutsche Anteil an den Maschinenimporten in China in den vergangenen zehn Jahren von zuvor gut 22% auf rund 16% gesunken. Gleichzeitig wachsen die Exporte aus China nach Deutschland weiterhin dynamisch und haben 2022 mit rund 12Mrd.€ einen neuen Höchstwert erreicht. Die Wettbewerbsintensität nimmt also nicht nur in China und auf Drittmärkten, sondern auch in Europa kontinuierlich zu.