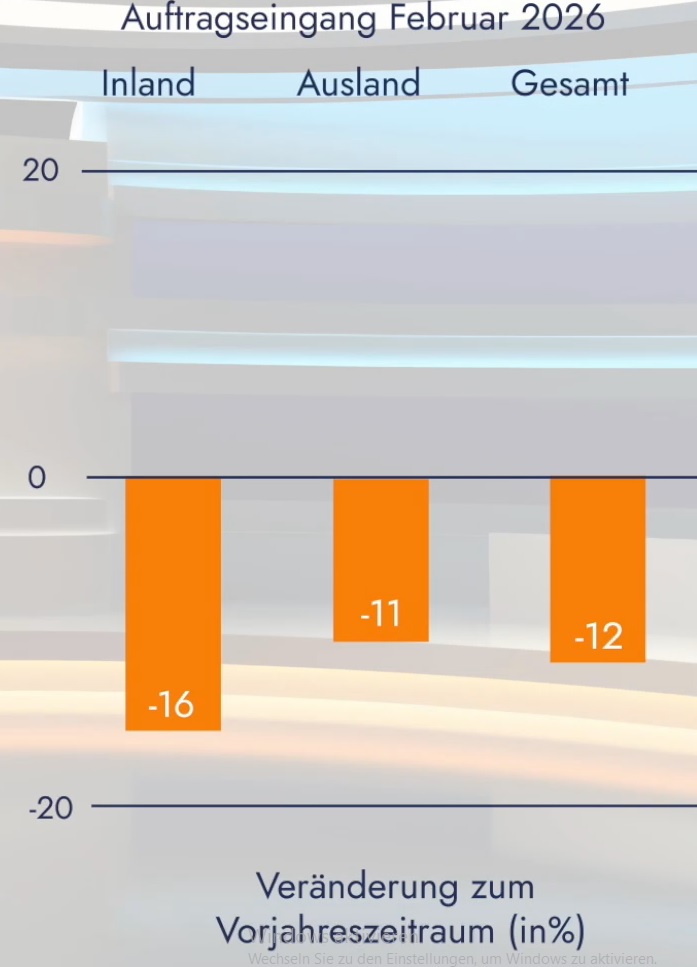

Die anhaltende Nachfrageschwäche prägt weiterhin das Marktgeschehen der Werkzeugmaschinenindustrie. Zwar sind in einzelnen Auslandsregionen erste Stabilisierungstendenzen erkennbar, insgesamt bleibt die Lage jedoch deutlich angespannt. Vor allem der deutsche Markt zeigt weiterhin starke Bremsspuren, während die internationale Nachfrage nur punktuell entlastend wirkt. Im Auftragseingang setzte sich der rückläufige Trend fort. Insgesamt gingen die Bestellungen in den ersten drei Quartalen um 5% zurück. Der Rückgang resultierte nahezu vollständig aus dem Inland, wo die Bestellungen um deutliche 20% einbrachen. Demgegenüber stiegen die Auslandsbestellungen leicht um 2% und sorgten zumindest für eine gewisse Stabilität.

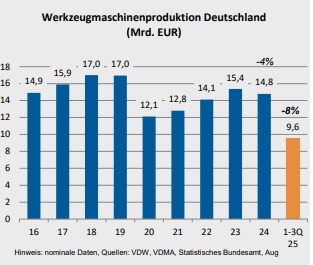

Die schwache Investitionsbereitschaft im Inland belastet insbesondere das Neumaschinengeschäft weiterhin erheblich. Die Produktionsentwicklung spiegelt die schwache Nachfrage klar wider. Die Gesamtproduktion lag bis September 9% unter dem Vorjahresniveau. Der Maschinenbereich insgesamt verzeichnete einen Rückgang von 11% und bildet damit die Hauptursache für das Minus. Innerhalb dieses Segments entwickelten sich sowohl die spanende und abtragende Technik mit einem Minus von 11% als auch die Umformtechnik mit einem Rückgang von 10% deutlich rückläufig. Der Bereich Teile und Zubehör zeigte sich mit einem Minus von 7% etwas robuster. Dienstleistungen wie Installation, Reparatur und Instandhaltung entwickelten sich vergleichsweise stabil und verzeichneten lediglich ein Minus von 2%.

Auch auf der Absatzseite blieb die Situation herausfordernd. Der Inlandsabsatz sank um 14% und zeigt, wie stark die Investitionszurückhaltung in Deutschland inzwischen ausgeprägt ist. Mit einem Minus von 9% zeigte sich auch der Export rückläufig. Zusätzlich belastet die erneute Verschärfung der US-Zollpolitik unter Präsident Trump das Exportgeschäft. Die höheren Einfuhrabgaben sorgen für wachsende Unsicherheit bei amerikanischen Kunden und dämpfen deren Investitionsbereitschaft. Die deutschen Importe sanken um 7% und verdeutlichen ebenfalls die verhaltene Nachfrage. Der Inlandsverbrauch insgesamt lag 11% unter Vorjahr und bestätigt die strukturelle Schwäche des deutschen Marktes, der weiterhin weit unter seinem normalen Investitionsniveau liegt.

Auch die Beschäftigung bleibt nicht völlig unberührt. Im Durchschnitt der ersten drei Quartale verringerte sich die Zahl der Beschäftigten um 0,8%. Im September lag der Beschäftigtenstand 0,7% unter dem Vorjahreswert. Parallel dazu sank die Kapazitätsauslastung im Jahresdurchschnitt um 6,1%. Mit 77% liegt die Kapazitätsauslastung im Oktober deutlich unter dem langjährigen Durchschnitt.

Für das Jahr 2025 wird weiterhin von einem deutlichen Produktionsrückgang von rund 10% ausgegangen. Für 2026 zeichnen sich im Auftragseingang erste Erholungstendenzen ab. Besonders der Heimatmarkt dürfte wieder etwas zulegen, während auch aus dem Ausland leichte Impulse erwartet werden. Die Produktion wird aufgrund der verhaltenen Bestelltätigkeit voraussichtlich auf dem Niveau von 2025 bleiben.