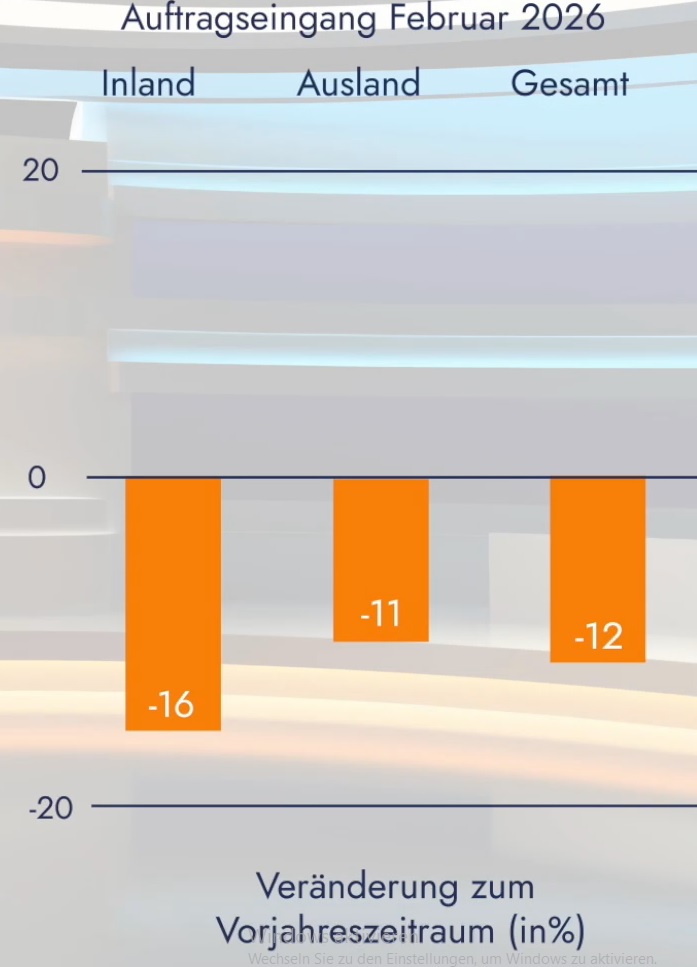

Die Konjunkturaussichten im deutschen Maschinen- und Anlagenbau sind am Boden und die Umsatzprognosen verharren weiterhin im Minus. Dennoch gibt es Indikatoren, die auf einen Umschwung hindeuten, wie das aktuelle Maschinenbau-Barometer der Wirtschaftsprüfungs- und Beratungsgesellschaft PWC zeigt.

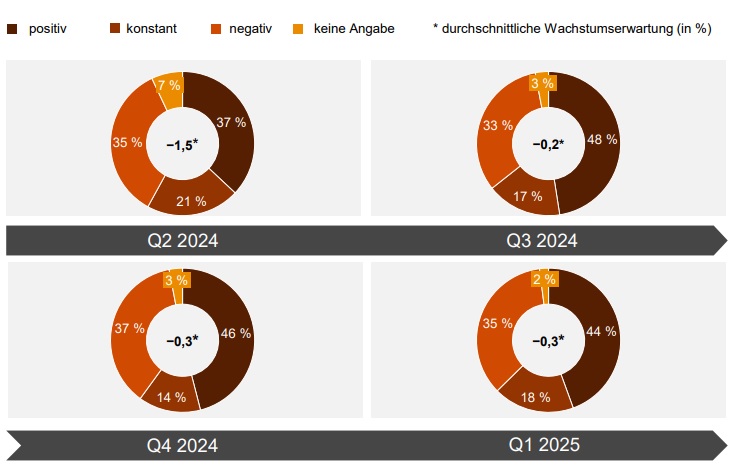

Sechs von zehn Befragten blicken pessimistisch auf die Wirtschaftsentwicklung, und knapp ein Drittel ist aufgrund der krisenhaften Rahmenbedingungen unentschlossen in ihrer Meinung. Der Anteil der Optimisten erreicht einen historischen Tiefststand. Erstmals ist ihr Anteil im einstelligen Prozentbereich angekommen: Lediglich 8% erwarten eine positive konjunkturelle Entwicklung in den kommenden zwölf Monaten.

Entsprechend verharren auch die Umsatzprognosen für 2025 weiterhin im negativen Bereich. Für die Gesamtbranche rechnen die befragten Manager mit einem durchschnittlichen Umsatz von -3,7%. Dies stellt immerhin eine leichte Erholung gegenüber dem Vorquartal dar (-5,6%) und ist der beste Prognosewert seit Ende 2023. Weniger als ein Drittel der Befragten glaubt noch an eine positive Entwicklung für den Gesamtmaschinenbau im Jahr 2025.

Auslastung niedrig – Kostendruck hoch

Die aktuelle Kapazitätsauslastung der befragten Unternehmen beträgt im Durchschnitt 81,7%. Dieser Wert liegt noch einmal 3,1 Prozentpunkte unter Vorquartal und stellt einen Minusrekord aller bisherigen Erhebungswellen dar, wenn man die Extremwerte zur Hochphase der Coronapandemie nicht berücksichtigt. Lediglich jeder vierte Maschinen- und Anlagenbauer arbeitet noch an der oberen Auslastungsgrenze.

Neben der sinkenden Nachfrage und den ausbleibenden Aufträgen stehen die Betriebe unter erheblichem Kostendruck. Acht von zehn Entscheidungsträgern geben dies als Wachstumshindernis an. Neben den geopolitischen Herausforderungen gilt vor allem die zunehmende Regulierung als Wachstumsbremse. In den letzten fünf Jahren hat sich der Anteil derjenigen, die Regulierung kritisch betrachten, mehr als verdoppelt und liegt bei 67%.

Trotzdem steigt die Investitionsbereitschaft wieder an

Trotz der dargestellten Minusrekorde und Herausforderungen planen 78% der befragten Maschinenbauunternehmen in diesem Jahr zu investieren. Der durchschnittliche Investitionsanteil liegt bei 6,5% des Gesamtumsatzes und ist gegenüber den Vorjahren (5,8 bzw. 5,9%) wieder gestiegen. Beim Blick auf die Investitionsfelder fällt auf, dass vor allem die Mitarbeiter im Fokus stehen. Sieben von zehn Befragten sehen die Qualifikation und Weiterbildung als Investitionsfeld, sechs von zehn wollen sich zudem auf Forschung und Entwicklung sowie Vertrieb und Marketing fokussieren. Erst an vierter Stelle werden technologiebasierte Investitionen genannt.

Hierbei sticht vor allem die künstliche Intelligenz hervor. Denn mehr als die Hälfte der Befragten, die signifikant in Technologien investieren möchten, haben KI ganz oben auf ihrer Liste. Im Vergleich zum Vorjahr hat sich der Anteil derjenigen, die in KI zu investieren beabsichtigen, stärker gesteigert als jede andere Technologie (+21 Prozentpunkte).