Im Berichtsjahr 2019 ist der Auftragseingang bezogen auf Einheiten gemäß den World Industrial Truck Statistics (WITS) global von 1.537.979 (2018) auf 1.506.876 gefallen. Daraus ergibt sich nach sechs Jahren mit Zuwächsen ein Minus.

Für Europa meldet die WITS hinsichtlich der Bestellungen, gemessen an 2018, eine Einbuße um 33.512 auf 490.551 Flurförderzeuge (Vorjahr: 524.063) und somit um 6,4 Prozent. In Westeuropa ist das Marktvolumen gegenüber 2018 (435.000 Einheiten) im Berichtsjahr (406.100) um 6,7 Prozent gesunken. Eine Entwicklung, die vor allem auf den Zahlen der umsatzstärksten Märkte – Deutschland, Frankreich, Italien und Großbritannien – basiert. In Osteuropa hat sich das Marktvolumen 2019 von rund 94.100 (2018) auf 88.800 Flurförderzeuge (-5,6 Prozent) abgeschwächt. Neben Polen, dem größten Markt Osteuropas, haben Russland und Tschechien die wesentlichen Anteile beigesteuert.

In Amerika verzeichnet man eine Kürzung beim Auftragseingang von 328.610 (2018) auf 306.448 (2019) Einheiten und somit ein Minus von circa 6,7 Prozent. Davon entfällt der größte Teil weiterhin auf den nordamerikanischen Markt, der einen Rückgang von etwa 277.000 (2018) auf 255.000 (2019) Geräten aufweist (-7,9 Prozent). In Asien ist dagegen die Stückzahl der bestellten Flurförderzeuge erneut gestiegen und zwar von rund 637.000 im Vorjahr auf 668.000 (2019) und folglich um etwa 4,9 Prozent. Einen spürbaren Beitrag hierzu hat wiederum China geleistet, das ausgehend von circa 436.000 Flurförderzeugen (2018) auf 473.000 Stück (2019) und damit um 8,5 Prozent zugelegt hat. Die übrigen Regionen, Afrika und Australien/Ozeanien, verzeichnen zusammen einen Rückgang von rund 48.000 (2018) auf 42.000 (2019) Einheiten (-12,5 Prozent).

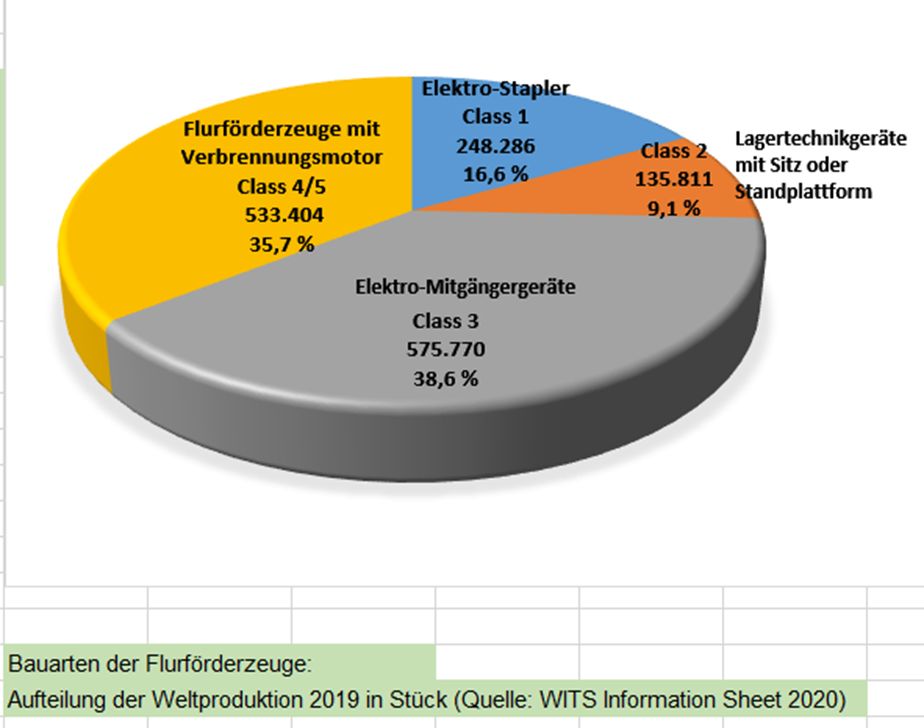

Neben den Regionen meldet die WITS in Bezug auf die Flurförderzeugklassen und die bestellten Geräte eine Mischung aus Zuwächsen und Kürzungen, wobei Letztere überwiegen. In Stückzahlen liegen die Auftragseingänge in Klasse 1 bei 248.994 (Vorjahr: 258.174), in Klasse 2 bei 130.696 (Vorjahr: 141.693) und in Klasse 3 bei 584.396 (Vorjahr: 565.711) Einheiten. Daraus resultierend weist die Klasse 1 (Elektro-Gegengewichtsstapler) ein Minus um 3,6 Prozent und die Klasse 2 (Lagertechnikgeräte mit Sitz oder Standplattform) Rückgänge um 7,8 Prozent auf. Die Klasse 3 (Elektro-Mitgängergeräte) hat dagegen um 3,3 Prozent zugelegt. Eine Ausnahme, zumal die Klasse 4/5 (verbrennungsmotorisch angetriebene Gegengewichtsstapler), die sich nach starken Einbußen 2015 drei Jahre nacheinander wieder positiv entwickelt hat, für 2019 erneut einen Rückgang melden musste. Verglichen mit 2018 (572.401) verzeichnet diese Klasse im Berichtsjahr ein Minus beim Auftragseingang von 5,2 Prozent auf 542.790 Einheiten. Mit einem Anteil von 35,7 Prozent an sämtlichen Klassen bleibt die Klasse 4/5 aber die größte Warengruppe (Vorjahr 37,3 Prozent). Im Zuge einer Smart-Factory-Potenzialanalyse für ihren Kunden KSB identifizierte die Managementberatung NEONEX Opti mierungschancen bei der Beschaffung der Lieferantendokumentation sowie der Erstellung von Unterlagen zur Qualitätsprüfung entlang der Supply-Chain. ‣ weiterlesen

Signifikante Ressourceneinsparung bei Pumpenhersteller KSB

NEONEX, Fabasoft Approve & KSB: „Win-win-win-Situation“ durch starke Partnerschaft

Signifikante Ressourceneinsparung bei Pumpenhersteller KSB

Nach dem Abschwächen der Pandemie dürften sich vor allem die Auftragseingänge für elektromotorisch angetriebene Flurförderzeuge erhöhen. Basierend auf dem nach wie vor wachsenden B2B-E-Commerce-Bereich, der primär den Versandhandel betrifft und damit innerbetriebliche Einsätze verlangt. Dennoch werden Gegengewichtsstapler mit Verbrennungsmotor auch künftig Abnehmer finden. Vor allem in Schwellenländern, in denen die Betreiber hauptsächlich preisgünstige Flurförderzeuge einsetzen, sind weiterhin einfache Geräte gefragt.

Ergänzend zu den Auftragseingängen meldet die WITS Daten über die gelieferten Flurförderzeuge, bezogen auf alle Klassen. Demnach ist ein marginaler Zuwachs von 1.489.523 (2018) auf 1.493.271 Einheiten (2019) zu verzeichnen. Zusätzliche Angaben lassen sich aus unseren Grafiken zum ‚Weltmarkt der Flurförderzeuge‘ und zu den ‚weltweiten Flurförderzeug-Lieferungen‘ ablesen. @Bildunterschrift:(Quellen: WITS Information Sheet 2020; Geschäftsberichte Jungheinrich und Kion)

Die Zukunftsaussichten

Im dritten Quartal 2020 (kumuliert) ist das Weltmarktvolumen an Flurförderzeugen (Auftragseingänge in Stückzahlen), verglichen mit dem entsprechenden Vorjahreszeitraum, von 1.113.302 auf 1.146.401 Einheiten gestiegen. Nach einem Rückgang im Vorjahr sind somit wieder mehr Fahrzeuge bestellt worden (rund 3 Prozent). Die Bestellungen der Klasse 1 sind von 183.211 auf 173.167 Geräte gesunken, die der Lagertechnik insgesamt (Klassen 2 und 3 zusammengefasst) von 521.826 auf 542.152 und die der Klasse 4/5 von 408.265 auf 431.082 gestiegen.

Die FEM (European Materials Handling Federation) hat die Klasse 3 (elektrisch betriebene Mitgängergeräte) 2020 in die Klassen 31 (Elektro-Niederhubwagen) und 32 (Elektro-Hochhubwagen) aufgeteilt! Vergleiche zwischen Bestellungen und Lieferungen der neuen Klassen 31 und 32 sind erst im nächsten Jahr möglich.

Von den bislang 2020 weltweit bestellten rund 1.146.401 Flurförderzeugen (Januar bis September) sind 323.875 Europa (28,3 Prozent) zuzurechnen. Asien-Pazifik hat mit 586.211 einen Anteil von 51,1 Prozent. Auf Amerika entfallen 208.510 Auftragseingänge (18,2 Prozent) und auf die übrigen Regionen 27.805 (2,4 Prozent). @Bildunterschrift:(Quelle: WITS Information Sheet Q3-2020)

Veränderungen als Konstante

Es gibt immer wieder Unternehmen, die aus der Weltrangliste ausscheiden und solche, die wir aufnehmen. Im Berichtsjahr 2019 bzw. 2019/2020 hat es weder einen Ab- noch einen Zugang gegeben.

Marktanteile der Firmen

Da die Flurförderzeughersteller, wenn überhaupt, ihre Marktanteile nicht wertmäßig, sondern stückzahlbezogen angeben, haben wir als Alternative dazu – auf Basis der in der Weltrangliste aufgeführten Umsätze – eine Tabelle mit den prozentualen Anteilen der wertmäßigen Erlöse aller beteiligten Unternehmen erstellt. Daraus hat sich eine Summe ergeben, die wir um eine sogenannte Dunkelziffer in Höhe von 5 Prozent ergänzt haben. Die auf diese Weise ermittelte Gesamtsumme dürfte annähernd der Größe des Weltmarkts entsprechen. Aufgrund der Berechnung der Anteile nach wertmäßigen Umsätzen beleuchten wir den Markt zusätzlich aus einer anderen Perspektive. Ein wichtiger Ansatz, zumal der Durchschnittspreis einzelner Flurförderzeuge von wenigen hundert Euro, etwa für einen Handgabelhubwagen, bis zu rund einer Million Euro für einen Reachstacker differieren kann.